ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მონეტარული და სავალუტო პოლიტიკის ეფექტიანობის შეფასების თავისებურებები სტრუქტურული და ბაიეზიანური მოდელების გამოყენებით

რეზიუმე

კვლევა განიხილავს მონეტარული და სავალუტო პოლიტიკის ეფექტურობას საქართველოში. სტრუქტურული და ბაიეზიანური ვექტორული ავტორეგრესიული მოდელების გამოყენებით აფასებს მონეტარული პოლიტიკის გადაცემის არხს ლარის სესხების საპროცენტო განაკვეთზე, ინფლაციაზე, გაცვლით კურსსა და ეკონომიკურ ზრდაზე. მიღებული შედეგების მიხედვით მონეტარული პოლიტიკის განაკვეთის ცვლილებას მნიშვნელოვანი გავლენა აქვს აღნიშნულ ცვლადებზე, თუმცა ეფექტი გარკვეულწილად დამოკიდებულია გამოყენებულ მეთოდოლოგიაზე.

საკვანძო სიტყვები: მონეტარული პოლიტიკა, მონეტარული პოლიტიკის განაკვეთი, გადაცემის მექანიზმი, სტრუქტურული ვექტორული ავტორეგრესია, ბაიეზიანური ვექტორული ავტორეგრესია

შესავალი

საქართველოს ეროვნული ბანკის მონეტარული პოლიტიკის ძირითად მიზანს ზომიერი ინფლაციის უზრუნველყოფა წარმოადგენს, რაც მნიშვნელოვანი წინაპირობაა გრძელვადიანი და სტაბილური ეკონომიკური ზრდის მისაღწევად. მონეტარული პოლიტიკის ძირითად ინსტრუმენტს მონეტარული პოლიტიკის საპროცენტო განაკვეთი (რეფინანსირების განაკვეთი) წარმოადგენს, რომლის ცვლილება ფინანსური სისტემის გავლით გავლენას ახდენს საბაზრო საპროცენტო განაკვეთებზე და შედეგად ერთობლივ მოთხოვნასა და ინფლაციაზე. იქედან გამომდინარე, რომ მონეტარული პოლიტიკა მომავალზე ორიენტირებულია და მოსალოდნელ ინფლაციაზე რეაგირებს, მნიშვნელოვანია სწორედ განისაზღვროს მონეტარული პოლიტიკის განაკვეთის ცვლილების ეფექტი და აღნიშნული ეფექტის დროითი ლაგი ინფლაციასა და სხვა მაკროეკონომიკურ მაჩვენებლზე.

მოცემული კვლევის მიზანია რაოდენობრივად შეაფასოს მონეტარული პოლიტიკის გავლენა ინფლაციაზე, ლარის სესხების საპროცენტო განაკვეთზე, გაცვლით კურსსა და ეკონომიკურ ზრდაზე. აღნიშნულ საკითხზე, ინფლაციის თართგეთირებაზე გადასვლამდე, ჩატარებულმა კვლევებმა (დაბლა–ნორისი 2007, ბაქრაძე, ბილმეიერი 2008; სამხარაძე, 2008;) დაასკვნეს რომ მონეტარული პოლიტიკის გადაცემის არხი სუსტი იყო. 2013 წელს ეროვნული ბანკის კვლევამ გამოავლინა, რომ საპროცენტო არხი მნიშვნელოვან როლს თამაშობდა მონეტარული პოლიტიკის გადაცემაში, ხოლო გაცვლითი კურსის არხი მნიშვნელოვანი იყო მხოლოდ მოკლევადიან პერიოდში. ჩატარებული კვლევებისგან განსხვავებით, მოცემული კვლევა იყენებს უფრო გრძელ დროით მწკრივს, ლაგების მეტ რაოდენობას, ეგზოგენურ ცვლადად ითვალისწინებს წმინდა საერთაშორისო საინვესტიციო პოზიციას და გადაცემის არხს აფასებს როგორც, სტრუქტურული, ასევე ბაიეზიანური ვექტორული ავტორეგრესიული მოდელით, რაც მიღებული შედეგების მეტ სანდოობას უზრუნველყოფს.

მონეტარული პოლიტიკის მიმოხილვა

2009 წელს საქართველოს ეროვნული ბანკი მონეტარული თარგეთირების რეჟიმიდან გადავიდა ინფლაციის თარგეთირების რეჟიმზე, რომლის დროსაც წინასწარ ხდება მიზნობრივი მაჩვენებლის განსაზღვრა და მონეტარული პოლიტიკა წარიმართება ისე, რომ მიზნობრივ მაჩვენებელს საშუალოვადიან პერიოდში მიაღწიოს. აღნიშნული რეჟიმი შედარებით ახალ პრაქტიკას წარმოადგენს და ის პირველად, 1990 წელს, ახალი ზელანდიის ცენტრალურმა ბანკმა დანერგა. მის მთავარ უპირატესობას საზოგადოებასთან მარტივად კომუნიკაცია და ეროვნული ბანკის საქმიანობის გამჭირვალეობა წარმოადგენს. ამჟამად, ინფლაციის თარგეთირების რეჟიმი ყველაზე უფრო გავრცელებულ რეჟიმს წარმოადგენს ცენტრალური და აღმოსავლეთ ევროპის გარდამავალი ეკონომიკის მქონე ქვეყნებში.

2010 წელს საქართველოს ეროვნულმა ბანკმა ეტაპობრივად განავითარა ინფლაციის თარგეთირების ჩარჩო და გააქტიურა მონეტარული პოლიტიკის მნიშვნელოვანი ინსტრუმენტები, როგორებიცაა მუდმივმოქმედი რეფინანსირების სესხები, ღია ბაზრის ოპერაციები, მინიმალური სარეზერვო მოთხოვნები, ერთდღიანი სესხები და დეპოზიტები და სავალუტო აუქციონები. აღნიშნული პოლიტიკის შედეგად, ეროვნულმა ბანკმა მოახერხა ბანკთაშორის ბაზარზე საპროცენტო განაკვეთების დასტაბილურება და მონეტარული პოლიტიკის განაკვეთის +/-1.5%-იან ინტერვალში შენარჩუნება (იხ. დიაგრამა 1). მონეტარული პოლიტიკის ჩარჩოს განვითარებამ გააუმჯობესა მონეტარული პოლიტიკის ეფექტიანობა. მონეტარული პოლიტიკის ინსტრუმენტებს შემდეგი მიზნობრიობა აქვთ:

• ერთკვირიანი რეფინანსირების სესხებით ხორციელდება საბანკო სექტორისთვის საჭირო, მოკლევადიანი ლიკვიდობის მიწოდება. რეფინანსირების სესხების მოცულობა დგინდება ლიკვიდობის პროგნოზირების ჯგუფის მიერ საბანკო სექტორში არსებული ლიკვიდობის დეფიციტზე დაყრდნობით. აღნიშნული ინსტრუმენტის გამოყენებით ეროვნულ ბანკს შეუძლია ბანკთაშორის ბაზარზე სასურველ პროცენტს მიაღწიოს. ასევე აღსანიშნავია, რომ 2010 წელს ეროვნულმა ბანკმა დანერგა მუდმივმოქმედი რეფინანსირების სესხი, რომლის მიღება კომერციულ ბანკს გარანტირებულად, მონეტარული პოლიტიკის განაკვეთს დამატებულ 1.5 პროცენტულ პუნქტში, შეუძლია.

• ღია ბაზრის ოპერაციების დროს, ეროვნული ბანკი ფასიანი ქაღალდების ყიდვა-გაყიდვით იღებს საბანკო სისტემიდან ჭარბ ლიკვიდობას და არაპირდაპირი გზით ზეგავლენას ახდენს მოკლევადიან საპროცენტო განაკვეთებზე.

• კომერციული ბანკები ვალდებულები არიან მოზიდულ სახსრებზე დაიცვან მინიმალური სარეზერვო მოთხოვნები ვალუტების მიხედვით. აღნიშნული ინსტრუმენტის ცვლილებით ეროვნულ ბანკს შეუძლია გავლენა მოახდინოს საპროცენტო განაკვეთებსა და დაკრედიტებაზე სხვადასხვა ვალუტაში, ასევე უზრუნველყოს ფინანსური სტაბილურობა.

• ერთდღიანი სესხები და დეპოზიტები კომერციულ ბანკებს აძლევთ შესაძლებლობას ყოველდღიურად მართონ ლიკვიდობა და საჭიროებისამებრ აიღონ ერთ დღიანი სესხი, მონეტარული პოლიტიკის განაკვეთს დამატებული 1.5 პროცენტულ პუნქტად, ან განათავსონ დეპოზიტი, მონეტარული პოლიტიკის განაკვეთს გამოკლებული 1.5 პროცენტულ პუნქტად.

• სავალუტო აუქციონი გულისხმობს ბანკთაშორის სავალუტო ბაზარზე უცხოური ვალუტის ყიდვა-გაყიდვას, რომლის მიზანი შესაძლოა იყოს კურსის მოკლევადიანი, მაღალი მერყეობის შემცირება, საერთაშორისო რეზერვების შევსება და საგარეო სალდოს დაბალანსება.

ადგილობრივი ვალუტის მიმზიდველობის გასაზრდელად მნიშვნელოვანია ლარის ლიკვიდურობის ეფექტიანი მართვა, რაც უზრუნველყოფს მოკლევადიანი საპროცენტო განაკვეთის მერყეობის შემცირებას. ზემოთ აღნიშნული ინსტრუმენტების გააქტიურებით, ეროვნულმა ბანკმა შეძლო ბანკთაშორის ბაზარზე საპროცენტო განაკვეთების მერყეობის შემცირება (დიაგრამა 2) და აღნიშნული პროცენტი მონეტარული პოლიტიკის განაკვეთთან ახლოს დასტაბილურდა.

დიაგრამა 1. მონეტარული პოლიტიკის ინსტრუმენტები და მათი ეფექტიანობა

წყარო: http://www.nbg.ge/

დიაგრამა 2. რეფინანსირების სესხები და საპროცენტო განაკვეთის მერყეობა

წყარო: http://www.nbg.ge/

მონეტარული პოლიტიკის განაკვეთის ცვლილება რეალურ ეკონომიკას გადაეცემა შემდეგი არხების გავლით:

• საკრედიტო არხი – მონეტარული პოლიტიკის ინსტრუმენტების გამოყენებით რეფინანსირების განაკვეთის ცვლილება სწრაფად გადაეცემა ბანკთაშორის ბაზარს, რის შემდეგაც ხდება მისი ასახვა ფინანსური ბაზრის საპროცენტო განაკვეთებზე. შემდგომ უკვე საბაზრო საპროცენტო განაკვეთების ცვლილება აისახება რეალურ ეკონომიკაზე.

• გაცვლითი კურსის არხი – მონეტარული პოლიტიკის განაკვეთის ცვლილება ასევე აისახება სავალუტო ბაზარზე. მონეტარული პოლიტიკის გამკაცრების შემთხვევაში ეროვნული ვალუტით დენომინირებული აქტივების შემოსვლიანობა იზრდება, რაც მას უფრო მიმზიდველს ხდის უცხოური ვალუტით დენომინირებულ აქტივთან შედარებით. შესაბამისად, იზრდება ლარის აქტივებზე მოთხოვნა, რაც, სხვა თანაბარ პირობებში, კურსის გამყარებას გამოიწვევს.

• საპროცენტო განაკვეთის არხი – მონეტარული პოლიტიკის განაკვეთის ცვლილება იწვევს სესხებისა და დეპოზიტების საპროცენტო განაკვეთების ცვლილებას. მონეტარული პოლიტიკის გამკაცრება, ზრდის აღნიშნულ პროდუქტებზე საპროცენტო განაკვეთებს, რაც ეკონომიკურ აგენტებს უბიძგებს ნაკლები ხარჯვისა და მეტი დაზოგვისკენ. შედეგად ხდება ერთობლივი მოთხოვნისა და ინფლაციის შემცირება.

• მოლოდინის არხი – მონეტარული პოლიტიკა გავლენას ახდენს ეკონომიკური აგენტების ეკონომიკური და ფინანსური მაჩვენებლების მოლოდინზე. აღნიშნული არხი ძალიან მნიშვნელოვანია, რადგან განაკვეთის ცვლილების სიგნალმა ან მისმა მოსალოდნელმა ტრაექტორიამ შესაძლოა იმავე პერიოდში გამოიწვიოს ეკონომიკური აგენტების ქცევის ცვლილება. აღსანიშნავია, რომ ეროვნულ ბანკს შეუძლია ამ არხის ეფექტურად გამოყენება, თუ მისი პოლიტიკის მიმართ მაღალი სანდოობა იარსებებს. შესაბამისად, უფრო ნაკლები საზოგადოებრივი დანახარჯით შეეძლება მიზნობრივი ინფლაციის მაჩვენებლისა და ფინანსური სტაბილურობის უზრუნველყოფა.

• აქტივების ფასების არხი – მონეტარული პოლიტიკის განაკვეთის ცვლილება იწვევს ფასიანი ქაღალდების დღევანდელი დისკონტირებული ღირებულების შემცირებას, რაც გამოიწვევს ეკონომიკური აგენეტების ქონების და შედეგად დანახარჯების შემცირებას. აღსანიშნავია, რომ აქტივების ფასების არხი საქართველოში ძალიან სუსტია, რადგან ფასიანი ქაღალდების ბაზარი არ არის საკმარისად განვითარებული.

ნაშრომი კონცენტრირებულია მონეტარული პოლიტიკის გავლენის ანალიზზე საპროცენტო და გაცვლითი კურსის არხებით. შემდგომი კვლევებია საჭირო გადაცემის სხვა არხების შესაფასებლად.

სავალუტო პოლიტიკის მიმოხილვა

საქართველოს ეროვნული ვალუტა ლარი, რომელიც შემოღებულ იქნა 1995 წელს, მიბმული იქნა დოლარზე. ფიქსირებული გაცვლითი კურსის ქონა საუკეთესო ვარიანტი იყო იმ პერიოდში, რადგან ქვეყანაში მაღალი ინფლაცია, ეროვნული ვალუტის მიმართ არსებული გაურკვეველი გარემო და დაბალი ნდობა საფრთხეს უქმნიდნენ გაცვლით კურსსა და ფინანსურ სტაბილურობას. 1997 წელს, საერთაშორისო გამოცდილების და საქართველოს ეკონომიკის პერსპექტივების გათვალისწინებით, საქართველოს ეროვნულმა ბანკმა გადაწყვიტა მართვად მცურავ გაცვლით კურსზე გადასვლა და სავალუტო ბაზარზე ჩარევა ხდებოდა მხოლოდ მაღალი მოკლევადიანი მერყეობის შესამცირებლად. მცურავი გაცვლითი კურსი შთანთქავს შოკებს, მაგრამ ძლიერი მერყეობა ამცირებს ნდობას ეროვნული ვალუტის მიმართ და წარმოშობს რისკებს ინვესტორებისთვის. მაღალ დოლარიზებულ ეკონომიკაში, ეროვნული ბანკის ინსტრუმენტების ეფექტიანობა შეზღუდულია. მონეტარული პოლიტიკის გადაცემის მექანიზმი არ მუშაობს ეფექტიანად, რადგან მონეტარული პოლიტიკა უფრო მეტ დროს მოითხოვს ეკონომიკაზე ზემოქმედებისთვის. აქედან გამომდინარე, მართვად მცურავ გაცვლით კურსს ხელი უნდა შეეწყო პირდაპირი უცხოური ინვესტიციების შემოდინებისთვის და გაეზარდა ნდობა ეროვნული ვალუტის მიმართ.

2009 წელს ინფლაციის თარგეთირების რეჟიმის შემოღების შემდეგ, ეროვნული ბანკი ეტაპობრივად მართვადი მცურავი გაცვლითი კურსიდან მცურავ გაცვლით კურსზე გადავიდა, რათა ხელი შეეწყო თარგეთირების რეჟიმის ეფექტიანი ფუნქციონირებისათვის. 2009 წლამდე ეროვნული ბანკი ხშირად ერეოდა სავალუტო ბაზარზე რეზერვების შევსებისა და კურსის მერყეობის შემცირების მიზნით. 2009 წლიდან ეროვნული ბანკი გადავიდა ინფლაციის თარგეთირების რეჟიმზე და შეამცირა მისი ჩარევების რაოდენობა სავალუტო ბაზარზე. მას შემდეგ, სავალუტო ინტერვენციები ხორციელდება მხოლოდ გამჭვირვალე აუქციონების საფუძველზე. ამგვარად, გაცვლით კურსს უფრო მეტი საშუალება აქვს მერყეობის მოკლევადიან პერიოდში.

დიაგრამა 3. ინტერვენციები სავალუტო ბაზარზე

წყარო: http://www.nbg.ge/

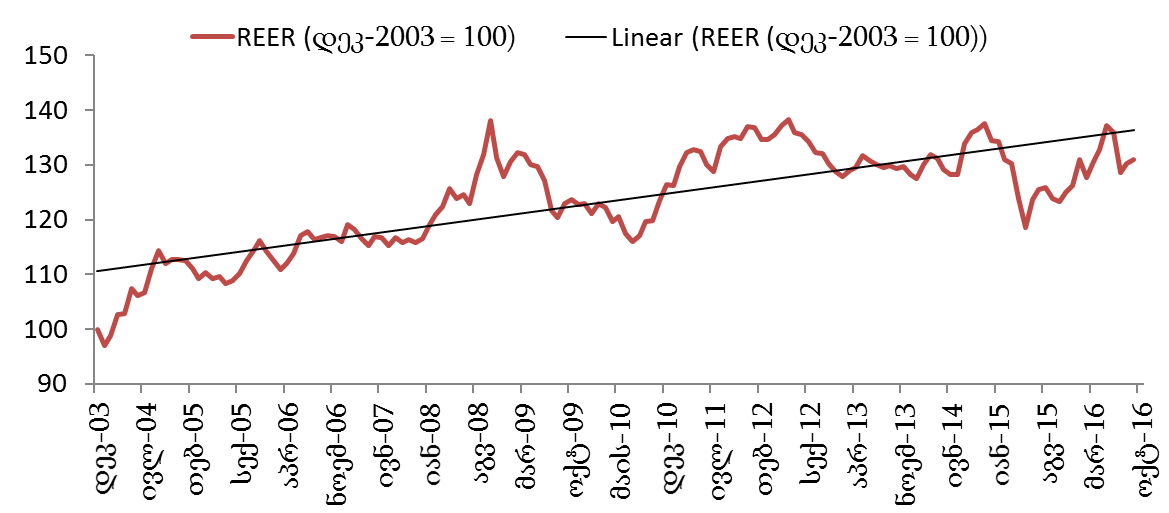

მაღალი დოლარიზაცია განაპირობებს ეკონომიკური აგენტების მაღალ ინტერესს ლარი დოლარის გაცვლითი კურსის მიმართ, თუმცა ეკონომიკის კონკურენტუნარიანობის გასაანალიზებლად უფრო მნიშვნელოვანი ინდიკატორი რეალური ეფექტური გაცვლითი კურსია. რეალური ეფექტური გაცვლითი კურსი ასახავს ლარის გაცვლითი კურსის ცვლილებას საქართველოს მთავარი სავაჭრო პარტნიორი ქვეყნების ვალუტების მიმართ, ინფლაციებს შორის განსხვავების გათვალისწინებით. აღნიშნული ინდიკატორი საშულოდ წლიურად 1.5 პროცენტული პუნქტით მყარდება, რაც მნიშვნელოვანწილად საქართველოში პროდუქტიულობის უფრო მაღალ ზრდაზე მიუთითებს, მის სავაჭრო პარტნიორ ქვეყნებთან შედარებით.

დიაგრამა 4. ლარის რეალური ეფექტური კურსი

წყარო: http://www.nbg.ge/

აღსანიშნავია, რომ ბოლო 15 წლის განმავლობაში ლარის დოლართან მიმართ კურსის მერყეობა შესაბამისობაშია დოლარის კურსის მერყეობასთან სხვა ვალუტებთან მიმართებაში. აღნიშნული მიუთითებს, იმაზე რომ ლარის მერყეობა დოლართან ძირითადად რეგიონული და გლობალური ფაქტორებით არის გამოწვეული და ნაკლებად შიდა ფაქტორებით.

დიაგრამა 5. ლარი/დოლარის და დოლარის ინდექსები

წყარო: http://www.nbg.ge/

მონაცემები და მეთოდოლოგია

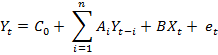

სტრუქტურული ვექტორული ავტორეგრესია წარმოადგენს ტრადიციული ვექტორი ავტორეგრესიული (VAR) ანალიზის გაფართოებას. იგი აერთიანებს ეკონომიკურ თეორიას დროითი მწკრივის მონაცემებთან და რაოდენობრივად აფასებს სხვადასხვა შოკების და ეკონომიკური პოლიტიკის გავლენას მაკროეკონომიკურ ცვლადებზე. მთავარი უპირატესობა SVAR ანალიზის არის მოდელის იდენტიფიკაციისთვის საჭირო მინიმალური დაშვებების რაოდენობა. შეზღუდული ფორმის SVAR მოდელი შესაძლოა შეფასდეს დაშვებებით, რომლებიც თავსებადია ეკონომიკურ თეორიასთან. მოდელის იდენტიფიკაციის შემდეგ შესაძლებელია სტრუქტურული შოკების შეფასება და მათი გამოყენებით იმპულს-რეაქციის და ვარიაციის დეკომპოზიციის ფუნქციების შექმნა. შეზღუდული ფორმის SVAR მოდელში შოკების იდენტიფიკაციისთვის გამოყენებულია ქოლესკის დეკომპოზიცია, რომელიც წრფივი განტოლებათა სისტემის ამოსახსნელად ერთ-ერთ ყველაზე გავრცელებულ მეთოდს წარმოადგენს. აღნიშნულის შემდეგ, შესაძლებელია მონეტარული პოლიტიკის განაკვეთზე ეგზოგენური შოკის გავლენის შეფასება ინფლაციასა და სხვა მაკროეკონომიკურ ცვლადებზე. ვექტორული ავტორეგრესიის მოდელი შეგვიძლია წარმოვადგინოთ დაყვანილი ფორმით:

სადაც, Yt აღნიშნავს ენდოგენური ცვლადების ვექტორს, C0– გადაკვეთის კოეფიციენტებს, At– ენდოგენური ცვლადების დროითი ლაგების კოეფიციენტების მატრიცას, B- ეგზოგენური ცვლადების კოეფიციენტების მატრიცას,Xt– ეგზოგენური ცვლადების ვექტორს და et– სტრუქტურული შოკების ვექტორს.

მოდელის თითოეული განტოლების შეფასება ხდება გადახრების კვადრატების ჯამის მინიმიზაციის გზით. მნიშვნელოვანია რომ მოდელი იყოს კოვარიაციულად სტაციონარული, რათა შოკების ზეგავლენა მიილიოს გრძელვადიან პერიოდში და მივიღოთ იმპულს ფუნქციების სწორი შეფასება. თუ მოდელი კოვარიაციულად სტაციონარულია, მაშინ მისი ყველა კომპონენტი სტაციონარული იქნება.

ვექტორული ავტორეგრესიული ანალიზისთვის ვიყენებ კვარტალურ მონაცემებს, 2004 წლის I კვარტლიდან 2016 წლის IV კვარტლამდე. მოდელი მოიცავს 5 ენდოგენურ, 1 ეგზოგენურ და 1 სტრუქტურული ცვლილების აღმწერ ცვლადს. ენდოგენური ცვლადებია: მშპ-ს რეალური წლიური ზრდის ტემპი, წლიური ინფლაცია, მონეტარული პოლიტიკის მდგომარეობის ინდექსი, საპროცენტო განაკვეთი ეროვნული ვალუტით გაცემულ სესხებზე და ნომინალური ეფექტური გაცვლითი კურსის წლიური ზრდის ტემპი. ეგზოგენურ ცვლადად აღებულია წმინდა საერთაშორისო საინვესტიციო პოზიცია, რომელიც ასახავს სხვაობას ქვეყნის საგარეო აქტივებსა და ვალდებულებებს შორის. საგარეო ვალდებულებების გაზრდას, მოსალოდნელია მოკლევადიან პერიოდში დადებითი გავლენა ჰქონდეს ეკონომიკურ ზრდაზე. ხოლო სტრუქტურული ცვლილების ცვლადი შეესაბამება ფინანსური კრიზისის პერიოდს, რომლის შემდეგაც ეკონომიკის პოტენციური ზრდის ტემპი შემცირდა (Podpiera, Jiri et al. 2017).

აღსანიშნავია, რომ 2009 წლამდე ეროვნული ბანკი არ იყენებდა მონეტარული პოლიტიკის განაკვეთს, რადგან მონეტარული აგრეგატების თარგეთირებას ახდენდა. აქედან გამომდინარე, 2004-2009 წლების მონეტარული პოლიტიკის მდგომარეობის აღსაწერად ჩვენ ვეყრდნობით ეროვნული ბანკის (2013) კვლევას, რომელიც აღნიშნულ პერიოდში მონეტარული პოლიტიკის მდგომარეობის აღსაწერად იყენებს სარეზერვო ფულის ზრდის ტემპსა და ბანკთაშორის ბაზარზე მოკლევადიან საპროცენტო განაკვეთს. მათი გამოყენებით შექმნილია ინდექსი, რომლის ცვლილება შეესაბამება მონეტარული პოლიტიკის განაკვეთის შესაბამისი პროცენტული პუნქტით ცვლილებას.

ვექტორული ავტორეგრესიის ქოლესკის დეკომპოზიციით ამოხსნისას მნიშვნელოვანია ცვლადების რიგითობა, რადგან ის ასახავს თუ რომელი ცვლადები რეაგირებენ იმავე პერიოდში სხვა ცვლადების ეგზოგენურ შოკზე. ემპირიული კვლევების (ბერნანკე, ბლაინდერი, 1992, დაბლა–ნორისი 2007, ბაქრაძე, ბილმეიერი 2008, საქართველოს ეროვნული ბანკის კვლევა, 2013) შესაბამისად მთლიანი შიდა პროდუქტის ზრდა მდებარეობს პირველ ადგილზე, რადგან ის არ ახდენს ცვლილებას სხვა ცვლადების მიმართ იმავე კვარტალში. შემდეგ პოზიციაზეა ფასები, რომლებიც ასევე საკმაოდ ხისტები არიან ერთი კვარტლის პერიოდში. შემდეგ ადგილზეა მონეტარული პოლიტიკის ინდექსი, რომელიც შესაძლოა შეიცვლოს იმავე კვარტალში მთლიანი შიდა პროდუქტის და ფასების ცვლილების შედეგად. შემდეგ პოზიციაზე საპროცენტო განაკვეთი და ბოლოს გაცვლითი კურსი, რადგან კურსი ყველა სხვა ფაქტორის ცვლილებისას იმავე პერიოდში განიცდის კორექტირებას.

ლაგების რაოდენობის შესარჩავად ვეყრდნობით LR ტესტისა და აკაიაკეს კრიტერიუმებს, რომლებიც საბაზისო მოდელში ორი ლაგის ჩასმას გვირჩევენ. მოდელი კოვარიაციულად სტაციონარულია, რადგან ყველა მისი ფესვი ერთეულოვანი წრის შიგნით მდებარეობს. შესაბამისად, ყველა კომპონენტი სტაციონარულია და იმპულს რეაქციის ფუნქციის სწორ შეფასებებს მივიღებთ.

სტრუქტურულ მოდელში მიღებული შედეგების მგრძნობელობის შესამოწმებლად, ვიყენებთ ბაიეზიანურ ავტორეგრესიას. ბაიეზიანური მეთოდოლოგია შეიმუშავა ლიტერმანმა (Litterman, 1986), რომელიც გარვეულწილად აგვარებდა მრავალი პარამეტრის შეფასების პრობლემას. აღნიშნული მეთოდოლოგიის მიხედვით, იმ შემთხვევაში თუ მონაცემთა ბაზა არაზუსტია, უმჯობესია მეტი წონის მინიჭება ე.წ. წინასწარი ალბათური განაწილებისთვის (prior probability distribution). მოდელი ითვალისწინებს როგორც მონაცემთა ბაზას, ასევე მკვლევარის მიერ მიწოდებულ მოსალოდნელ განაწილებას, რაც მოდელს შესაძლებლობას აძლევს შეაფასოს მნიშვნელოვნად მეტი პარამეტრიც, ვიდრე სტრუქტურული ვექტორული ავტორეგრესიის მოდელს. აღნიშნულიდან გამომდინარე, ზოგიერთი მკვლევარი ასკვნის რომ ბაიეზიანური ავტორეგრესია უფრო ზუსტ შედეგს იძლევა ვიდრე სტრუქტურული ავტორეგრესია (Canova, 1995). იმ შემთხვევაში, თუ წინასწარი განაწილება სწორად არის შერჩეული, აღნიშნული მოდელი ძლიერი ინსტრუმენტი ხდება პროგნოზირებისათვის (Banbura, Giannone and Reichlin, 2008).

მოცემულ კვლევაში გამოყენებული ბაიეზიანური ავტორეგრესიის მოდელი ეფუძნება ლიტერმანის მიდგომას, რომლის მიხედვითაც პირველის გარდა ყველა ლაგის მოსალოდნელი მნიშვნელობა ნულის ტოლია, კოეფიციენტების ვარიაცია უკუპროპორციულადაა დამოკიდებული ლაგების რიგითობაზე და ცვლადის ლაგი უფრო მეტ ინფორმაციას შეიცავს ცვლადის მიმდინარე მდგომარეობაზე, ვიდრე სხვა ცვლადების მიმდინარე პერიოდის მონაცემები. ასევე, განისაზღვრება ე.წ. ჰიპერ-პარამეტრები: კოეფიციენტებისთვის წინასწარ მოსალოდნელი მნიშვნელობების მინიჭება, ანალიზში მათზე დამოკიდებულების (overall tightness) და ცვლადებს შორის ურთიერთქმედების შედარებითი წონის (relative cross-variable weight) განსაზღვრა. აღნიშნული პარამეტრები ავიღეთ ლიტერმანის კვლევის შესაბამისად: ლაგების კოეფიციენტების წინასწარი მოსალოდნელი მნიშვნელობა 0-ის ტოლია, ანალიზში მათი წონა მცირეა (overall tightness=0.1), ხოლო ცვლადებს შორის ურთიერთქმედების შედარებითი წონა 0.99-ის ტოლია.

შედეგები

სტრუქტურული ვექტორული ავტორეგრესიიდან მიღებული შედეგების მიხედვით მონეტარული პოლიტიკის 1 პროცენტული პუნქტით ზრდამ მოსალოდნელია 3-4 კვარტალში გამოიწვიოს ლარის სესხებზე საპროცენტო განაკვეთის 0.4 პროცენტული პუნქტით გაზრდა, კურსის 1.6%-ით გამყარება და მთლიანი შიდა პროდუქტის ზრდის ტემპის 1.1 პროცენტული პუნქტით შემცირება. აღნიშნული არხებით, მონეტარული პოლიტიკის გამკაცრება გადაეცემა ინფლაციას, რომელიც დაახლოებით 4 კვარტალში მცირდება 1.5 პროცენტული პუნქტით.

დიაგრამა 6. მონეტარული პოლიტიკის 1 პროცენტული პუნქტით ზრდის გავლენა ინფლაციაზე

იმისათვის, რომ განისაზღვროს თუ რომელი ცვლადები ხსნიან ინფლაციის ვარიაციის მნიშვნელოვან ნაწილს, კვლევა იყენებს ინფლაციის ვარიაციის დეკომპოზიციას. მიღებული შედეგებიდან ჩანს, რომ ინფლაციის ვარიაცია მეტწილად საკუთარი ვარიაციით აიხსნება, თუმცა მოკლევადიან პერიოდში მშპ-ს ზრდის ტემპის ვარიაცია ინფლაციის ვარიაციის მნიშვნელოვან ნაწილს ხსნის, ხოლო მესამე კვარტლის შემდეგ მონეტარული პოლიტიკის განაკვეთისა და ნომინალური ეფექტური გაცვლითი კურსის როლი ინფლაციის ვარიაციის ახსნაში იზრდება. მათი როლი გრძელვადიან პერიოდში უფრო მეტად იკვეთება და ჯამურად მათი ვარიაცია ინფლაციის ვარიაციის დაახლოებით 40%-ს ხსნის. ასევე, გრძელვადიან პერიოდში იზრდება ლარის სესხებზე საპროცენტო განაკვეთის როლი ინფლაციის ვარიაციის ახსნაში.

ცხრილი 1. ინფლაციის ვარიაციის დეკომპოზიცია

|

Period |

S.E. |

GDP |

CPI |

MPI |

I_GEL_TOT |

NEER |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2.006200 |

4.610805 |

95.38919 |

0.000000 |

0.000000 |

0.000000 |

|

2 |

2.733867 |

2.485618 |

92.25957 |

2.809770 |

0.022460 |

2.422583 |

|

3 |

3.232417 |

1.808605 |

81.39005 |

9.653495 |

0.367702 |

6.780152 |

|

4 |

3.590064 |

1.487219 |

70.97949 |

17.12004 |

1.414314 |

8.998938 |

|

5 |

3.807441 |

1.350750 |

63.78903 |

22.57464 |

2.755782 |

9.529805 |

|

6 |

3.911352 |

1.290404 |

60.49886 |

24.81579 |

4.048713 |

9.346230 |

|

7 |

3.957770 |

1.260321 |

59.85907 |

24.71560 |

5.031712 |

9.133298 |

|

8 |

3.998011 |

1.244754 |

59.77887 |

24.42564 |

5.570850 |

8.979888 |

|

9 |

4.052858 |

1.232505 |

58.88138 |

25.40379 |

5.702176 |

8.780152 |

|

10 |

4.113259 |

1.210677 |

57.32387 |

27.31441 |

5.610354 |

8.540686 |

|

11 |

4.162098 |

1.183619 |

55.99383 |

28.99648 |

5.483504 |

8.342566 |

|

12 |

4.192492 |

1.170991 |

55.40594 |

29.79013 |

5.409595 |

8.223345 |

ასევე, ბაიეზიანურ ავტორეგრესიაზე დაყრდნობით შეფასდა მონეტარული პოლიტიკის 1 პროცენტული პუნქტით ზრდის ეფექტი. მონეტარული პოლიტიკის გამკაცრებამ მოსალოდნელია გამოიწვიოს 2-3 კვარტალში ეკონომიკური ზრდის 0.4 პროცენტული პუნქტით შემცირება, საპროცენტო განაკვეთების 0.1 პროცენტული პუნქტით ზრდა, ნომინალური ეფექტური კურსის 0.7 პროცენტით გამყარება და 3-4 კვარტალში ინფლაციის შემცირებას 0.4 პროცენტული პუნქტით. მონეტარული პოლიტიკის ეფექტის მიმართულებები თავსებადია სტრუქტურულ ავტორეგრესიასთან, თუმცა ეფექტის სიძლიერე უფრო მცირეა.

დიაგრამა 7. მონეტარული პოლიტიკის 1 პროცენტული პუნქტით ზრდის გავლენა ცვლადებზე BVAR მოდელში

დასკვნა

არსებობს ფართო ლიტერატურა, რომელიც აფასებს საქართველოში მონეტარული პოლიტიკის გავლენას ინფლაციასა და სხვა მაკროეკონომიკურ ცვლადებზე, თუმცა მიღებული შედეგები საკმაოდ განსხვავებულია და დამოკიდებულია მონაცემთა დროით მწკრივსა და გამოყენებულ მეთოდოლოგიაზე. მოცემული კვლევის მიზანია შეაფასოს მონეტარული პოლიტიკის გავლენა და გავლენის დროითი ლაგი ინფლაციასა და სხვა მაკროეკონომიკურ ცვლადებზე. მიღებული შედეგების სანდოობის უზრუნველყოფისთვის კვლევა იყენებს უფრო გრძელ დროით მწკრივს, მეტ ლაგსა და ორ მეთოდოლოგიას: სტრუქტურულ და ბაიეზიანურ ავტორეგრესიულ მოდელებს.

სტრუქტურული ვექტორული ავტორეგრესიიდან მიღებული შედეგების მიხედვით მონეტარული პოლიტიკის 1 პროცენტული პუნქტით გამკაცრებას მნიშვნელოვანი ეფექტი აქვს ინფლაციაზე 3-4 კვარტალში და ამცირებს მას 1.5 პროცენტული პუნქტით. ასევე, აღნიშნული პოლიტიკის გატარების შედეგად მოსალოდნელია 3-4 კვარტალში ლარის სესხებზე საპროცენტო განაკვეთის 0.4 პროცენტული პუნქტით გაზრდა, კურსის 1.6%-ით გამყარება და მთლიანი შიდა პროდუქტის ზრდის ტემპის 1.1 პროცენტული პუნქტით შემცირება. აღსანიშნავია, რომ ბაიეზიანური ვექტორული ავტორეგრესიიდან მიღებული შედეგები ადასტურებენ მონეტარული პოლიტიკის მნიშვნელოვან გავლენას ინფლაციასა და სხვა მაკროეკონომიკურ მაჩვენებლებზე, თუმცა ეფექტი შედარებით უფრო მცირეა. ნაშრომი კონცენტრირებულია მონეტარული პოლიტიკის გავლენის ანალიზზე საპროცენტო და გაცვლითი კურსის არხებით. შემდგომი კვლევებია საჭირო გადაცემის სხვა არხების შესაფასებლად.

ლიტერატურა

1. ანანიაშვილი, იური. “ეკონომეტრიკა”, მერიდიანი 2014

2. კაკულია, ნაზირა. “ვალუტის გაცვლითი კურსის რეჟიმები და მათი გავლენა მაკროეკონომიკურ სტაბილურობაზე”, ჟურნალი ეკონომიკა და ბიზნესი, 2013 წელი

3. საქართველოს ეროვნული ბანკი, ბლუაშვილი, ალექსანდრე. “მონეტარული პოლიტიკის გადაცემის მექანიზმები საქართველოში: ბოლოდროინდელი დინამიკა”, ჟურნალი ეკონომიკა და საბანკო საქმე, https://www.nbg.gov.ge/uploads/journal/2013/n_3/bluashvili.pdf

4. Bakradze, Giorgi, and Andreas Billmeier. “Inflation Targeting in Georgia: Are We There Yet?.” NBG WP. no. 04 (2008). https://www.imf.org/external/pubs/ft/wp/2007/wp07193.pdf

5. Banbura, Marta, Domenico Giannone, and Lucrezia Reichlin. "Large Bayesian VARs." (2008).

6. Bernanke, Ben S., and Alan S. Blinder. "The federal funds rate and the channels of monetary transmission." The American Economic Review (1992): 901-921.

7. Canova, Fabio. "The economics of VAR models." In Macroeconometrics, pp. 57-106. Springer Netherlands, 1995.

8. Dabla-Norris, Era, Daehaeng Kim, Mayra Zermeno, Andreas Billmeier, and Vitali Kramarenko. “Modalities of Moving to Inflation Targeting in Armenia and Georgia.” IMF WP. no. 133 (2007).

9. Litterman, Robert B. "Forecasting with Bayesian vector autoregressions—five years of experience." Journal of Business & Economic Statistics 4, no. 1 (1986): 25-38.

10. Samkharadze, Besik. “Monetary Transmission Mechanism in Georgia: Analyzing Pass-Through to Different Channels.” NBG WP. no. 02 (2008). https://www.nbg.gov.ge/uploads/workingpaper/nbgwp02.08.pdf